市场:

- 新西兰元领先,欧元表现疲弱

- 黄金上涨3美元至1896美元

- WTI原油下跌48美分至79.63美元

- 美国10年期国债收益下跌1.4个基点至4.32%

- 标准普尔500指数下跌12点,或0.3%,至4387点

美元在北美早盘交易阶段由于债券收益率上升的典型因素而初步走强。这种对美元的上涨趋势持续了一段时间;然而,后来收益率从高点回落,降至会话低点。尽管出现了这种情况,美元仍然保持了其地位,因为欧元表现出明显的疲弱,降至1.0844,下降了半个美分。这标志着其在当天早些时候涨幅之后的一个80点反转。

英镑也显示出疲软迹象,结束了一天接近最低水平并逆转了之前的涨势。

投资者继续密切关注中国的局势,关于“国家队”在股市中的购买讨论促使上海市场在尾盘出现了上涨。这引发了商品货币的乐观情绪,澳大利亚元(AUD)和新西兰元(NZD)取得了领先地位。积极情绪得到了美国股市强劲开盘的进一步推动,尽管后来随着包括英伟达(Nvidia,NVDA)在内的技术股票放弃涨幅,这种势头有所减弱。尽管如此,无论如何,NZD和AUD都设法保持其涨幅,而加拿大元(CAD)则结束了会话时的持平。

至于USD/JPY,它不愿再次测试146.00水平,并在大部分美国交易阶段交投于该水平以下。似乎需要来自联邦储备委员会主席鲍威尔(Powell)的推动或持续升息才能维持上行动能

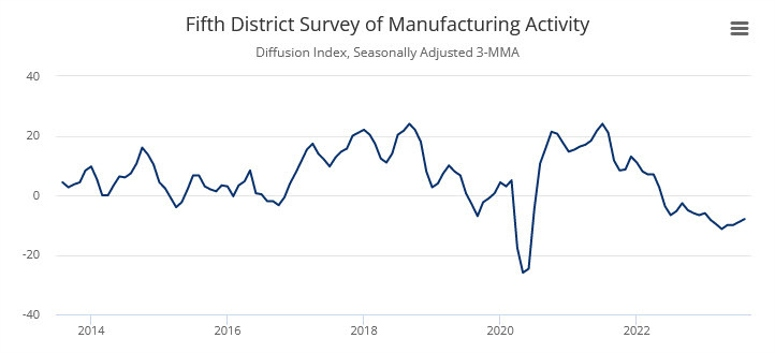

美国8月里士满联邦制造业指数为-7,低于前值-9

• 上个月为-9

• 出货指数为-5,低于7月的-6

• 服务指数为+4,高于7月的-2

• 就业指数为-3,低于7月的+5

• 工资指数为+22,高于7月的+19

• 采购价格指数为3.17,低于7月的4.07

• 销售价格指数为3.11,低于7月的4.01

• 新订单指数为-11,低于前值-20

• 新订单预期指数为+22,高于前值+9

美国制造业仍然面临挑战,尽管新订单有所增加,这表明2024年可能会有更为积极的前景。

美国7月二手房销售为407万,低于415万的预期

• 上个月为416万

• 7月二手房销售为407万,低于415万的预期。

• 销售同比下降-16.6%。

• 房屋库存为3.3个月,高于上月的3.1个月

• 房屋供应量为111亿,较上月增长3.7%。

• 东北部销售环比下降-5.9%,同比下降-23.8%。中位售价为46.75万美元,同比上涨5.5%。

• 中西部销售环比下降-3.0%,同比下降-20%。中西部的中位售价为46.00万美元,同比上涨3.9%。

• 南部销售环比下降-2.6%,同比下降-14.3%。南部的中位售价为36.62万美元,同比上涨1.7%。

• 西部销售环比上涨2.7%,同比下降-12.5%。西部的中位售价为61.05万美元,与2022年7月持平

其他细节:

• 中位销售价格为40.67万美元,低于上个月的41.02万美元。东北部、中西部和南部的价格上涨,西部价格不变。

• 中位销售价格同比上涨1.9%。

• 首次购房者在7月份占销售的30%,高于6月份的27%和去年7月份的29%。

• 现金交易在7月份占交易的26%。2022年7月份为24%。购买多处房产的个人投资者占现金交易的很大比例,他们在7月份购买的房屋占16%,低于6月份的18%,但高于一年前的14%。

• 带有困难的销售(包括抵押执行和短售)占销售的1%,与上个月和去年同期相同。

房贷利率呈上升趋势。最近的报告显示,30年期抵押贷款利率接近7.4%,达到自2002年以来的最高水平。高房价和提高的利率的结合预计将减缓房地产市场的增长。就在不久前,30年期抵押贷款利率为7.09%。今年年初最低点为2023年1月底的6.08%。相比之下,约一年前的利率约为5.13%。

美联储巴尔金(Barkin)表示,他不会预先判断9月FOMC会议的结果

• 消费支出和经济强劲表明美国经济在通胀降温之前可能会重新加速

• 如果通胀保持高位并且需求没有“信号”表明可能下降,那将需要收紧货币政策

• 债券收益率的最近波动不是“不适当”市场紧缩的迹象,很可能是对强劲经济数据的回应

巴尔金对于债券市场的情况也显得不确定。尽管如此,这些言论倾向于更为鹰派的立场,导致标准普尔500指数在当天下跌到最低点。

美联储巴尔金:如果美国出现经济衰退,可能不会太严重

这是他目前言论中唯一的头条。市场将密切关注是否会有其他信息。

市场同意这可能不会太严重,部分原因是美联储拥有500个基点的潜在工具来应对。

更多:

• 不要过分关注短期市场波动

• 美联储需要实现2%的目标以确保其可信度

• 考虑远程办公的影响仍有待深入研究

• 信用卡债务基本上与疫情前保持一致

• 平衡表正常化目前是一种“背景”政策

高盛:推动美元上涨的双重力量

高盛确定了影响当前市场趋势的两个主要故事线:美国实力和中国困境。在外汇市场上,这两个叙事汇聚在一起,增强了美元的实力。

美国的韧性:

• 积极的经济势头:尽管面临全球挑战,美国表现出强劲的经济表现。

• GDP修正:高盛的经济学家在过去一周内将他们对第三季度GDP的预测上调了1.1个百分点,反映出对美国经济增长前景的乐观看法。

中国的挑战:

• 经济困境:虽然给出的摘录中没有详细说明,但中国很可能面临国内外各种压力,可能导致经济不确定性。

对美元的影响:

• 统一结果:尽管这些主题的性质相互对立(对美国有利,对中国具有挑战性),但在外汇市场上,它们都共同推动了美元的实力。

展望未来:高盛预计不会立即摆脱美元实力增长的模式,特别是由于他们对美国经济表现的乐观前景。美国经济的持续强劲表现,加上中国面临的困难,支持了美元继续占主导地位的观点。

结论:投资者和市场参与者应根据这些相互关联的主题制定其持仓策略,认识到其影响超越了货币市场领域。

免责声明:此报告由Fairmarkets International(“本公司”)编制。本文件并不意味着提供购买或出售金融工具或进行任何投资的要约、征求或建议。本公司已经尽力从可靠来源获取信息,该报告是在不作任何形式(无论是明示还是默示)的陈述或保证的情况下提供的。本公司和Fairmarkets International对于发布内容不完整、不准确、不适当和与接收方无关的情况不承担任何责任。特别是,本公司和Fairmarkets International对于任何用户和其他接收方不承担责任。