基于云的软件巨头Salesforce, Inc.(纽约证券交易所代码:CRM)正准备在2023年5月31日发布其季度报告,投资者热切地等待着业绩。在投资者对其削减成本举措的热情推动下,该公司今年取得了显著的上涨。但是,尽管在提高运营盈利能力方面取得了适度进展,但要满足保守投资者的预期,Salesforce仍有一些工作要做。

随着股票的持续飙升,评估公司的业绩并考虑其提高盈利水平的潜力至关重要。所以,系好安全带,准备好踏上穿越Salesforce世界的云端之旅吧!

技术性的

日线图显示,随着多头继续推动该股走高,该软件公司的股价已形成上升楔形,从今年股价每股135.19美元大幅上涨至58.65%。

如果多头未能突破楔形,市场可能会关注该股在楔形下限附近的反应。跌破楔形将带来每股199.82美元的支撑位,23.60%的斐波那契回撤位是继续走低的重要障碍。23.60%斐波那契回撤位的失败可能引发向每股190.65美元的支撑位的抛售。

但是,如果下周价格走势开盘高于目前每股212.82美元的周高点,则可能会提振多头的涨势,使用折扣现金流模型,216.51美元/股的阻力位提供了潜在的多头机会,比该股的公允价值每股233.67美元折扣7.93%。

基础知识

今年Salesforce出现了令人印象深刻的涨势,其股价年初至今飙升了58.65%,这主要是由于投资者对成本控制的热情及其对提高盈利能力的承诺。该公司通过裁员和优化其房地产足迹来减少开支的战略引起了人们的关注。尽管这些措施的好处需要时间才能显现,但市场对Salesforce提高盈利能力的承诺做出了积极回应。但是,尽管Salesforce在提高GAAP运营盈利能力方面取得了适度进展,但仍有增长的空间。

要评估Salesforce的未来进展,必须将其最近一个季度作为基准进行分析。在最近一个季度中,Salesforce报告了营业收入的显著改善,从亏损1.76亿美元转变为3.57亿美元的收益。尽管亏损影响了GAAP战略投资和所得税的收益,但该公司的核心业务领域继续增长,这表明了其客户群的弹性和产品供应的质量。Salesforce在亚太和欧洲、中东和非洲地区的业务显示出可观的扩张潜力,弥补了成熟的美洲市场略有放缓的增长率。通过利用这些地区,尽管Salesforce的市场占有率已经很高,但仍可以保持两位数的增长率。此外,该公司在整个财年的营业收入为10.30亿美元,而上一财年为5.48亿美元。尽管由于战略投资和所得税的亏损,最近一个季度出现了GAAP亏损,但投资者通常会忽略一次性项目,因为它们不能反映公司的经营业绩。

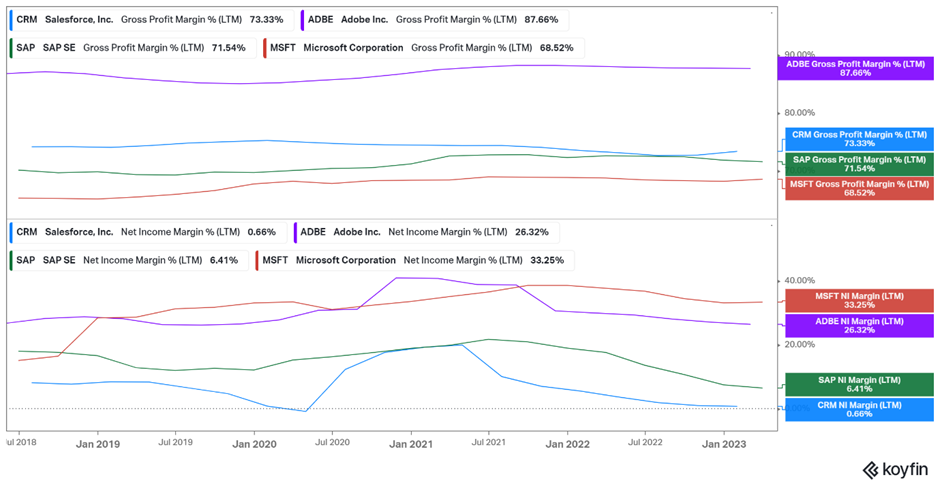

投资者关注的一个领域是Salesforce的盈利能力,尤其是净收入利润率,考虑到其2060亿美元的市值,与同行相比令人担忧,净收入利润率似乎不大。尽管该公司公布了非公认会计准则收益,但一些投资者强调了股票薪酬(SBC)支出作为合法成本的重要性。如果中英国际银行停业,作为薪酬待遇的一部分获得股票的员工可能会要求其他形式的薪酬。下图显示,尽管Salesforce保持了73.33%的毛利率(GPM),但该公司0.66%的净收入利润率(NIM)并不是一件好事。因此,Salesforce需要证明盈利水平的提高以证明其当前估值的合理性。

Salesforce 有机会通过将人工智能工具集成到其企业软件产品中,在市场上脱颖而出。企业领域对人工智能生产力工具的需求正在迅速增长,Salesforce可以利用这一趋势来巩固其竞争地位。投资者应密切关注管理层关于该举措的评论,该举措是公司创新和适应不断变化的市场趋势的能力的潜在指标。此外,Salesforce超越其第一季度和整个财年预期的能力对于评估其业绩和增长轨迹至关重要。

从估值的角度来看,与竞争对手相比,Salesforce的市盈率(PE)为493.2倍,相对较高。与SAP SE(85.2x)、Adobe(38.6倍)和微软(35.3倍)等同行相比,按市盈率计算,Salesforce的估值似乎相对被高估了。但是,该公司的市价与自由现金流比率处于多年来的最低水平,这表明愿意忽视中英国际银行支出的以现金流为导向的投资者提供了潜在的机会。尽管如此,在Salesforce表现出更高的GAAP盈利水平或加速其收入增长之前,保守派投资者可能会认为其估值过高。

摘要:

Salesforce凭借其在渗透率不足地区的强劲市场地位和增长潜力,提供了一个有趣的投资机会。在投资者热切等待Salesforce即将发布的收益报告之际,为市场的潜在变化做好准备至关重要。

该公司在成本控制和运营效率方面的进展将受到严格审查,尤其是在盈利能力方面。尽管Salesforce的营业收入略有改善,但谨慎的投资者可能更愿意等待净收入利润率的提高后再做出任何重大的投资决策。随着财报发布的临近,必须密切监测公司达到或超过预期的能力,并评估对其估值的影响。

资料来源:TradingView、KoyFin、Seeeking

免责声明:本报告由我们的集团公司编写。本文件无意作为买入或卖出金融工具或进行任何投资的要约、招揽或建议。专家组已尽合理努力从可靠来源获取信息,提供报告时不作任何形式的陈述或保证(既非明示也非暗示)。对于任何不完整、不准确、不合适和与收件人不相关的出版物,本集团不承担任何责任。具体而言,本集团不对本报告的任何用户和其他接收者承担任何责任。