市场情况:

- 新西兰元领先,日元滞后

- 黄金下跌5美元至1908美元

- WTI原油下跌6美分至88.78美元

- 美国10年期债券收益率下跌0.1个基点至4.25%

- 标普500指数上涨0.2%

令人失望的一天。整个市场在发布前一周一直在讨论消费者价格指数(CPI),但当它最终发布时,对市场的影响微乎其微。月度核心CPI数据表现出一些强劲,但总体来说,数据与预期一致。美元在发布前后都经历了波动,最终略微下跌。

随后,股市和债券市场的波动成为焦点,但它们对市场的影响也不大。商品货币在股市开盘后最初上涨,因情绪好转,但随后放弃了这些涨幅,情绪恶化,使它们几乎没有变化。

欧元在亚洲交易时段初期出现了有趣的情况,因为有关欧洲央行预测的消息泄露后,欧元迅速上涨。然而,它无法维持这些涨幅,并结束了当天与消息泄露前相似的水平,表明在欧洲央行明天的利率决定之前存在担忧。当前的定价表明有64%的可能性会加息。

美元/日元在CPI发布后曾一度升至147.72,但迅速回落,未能挑战上周高点,那个高点略高于该水平。尽管如此,这标志着该货币对连续第二天上涨,周一观察到的下跌已经消除。

美国8月CPI月度涨幅为+0.6%,预期为+0.6%

- 上月月度涨幅为+0.2%

- CPI月度涨幅为+0.6%,预期为+0.6%

- CPI年度涨幅为3.7%,预期为3.6%

- 上月年度涨幅为3.2%

核心指标:

- 核心CPI月度涨幅为+0.3%,预期为+0.2%。上月为0.2%

- 未经舍入的核心指标为+0.278%

- 核心CPI年度涨幅为4.3%,预期为4.3%。上月为4.7%

- 住房租金涨幅为+0.3%,上月为+0.4%。年度涨幅为7.3%,上月为7.7%

- 除租金和住房外的服务月度涨幅为+0.5%,上月为+0.2%

- 实际周薪下跌0.1%,上月为0.0%

在数据发布之前,市场已经计入下周加息的可能性为9%。然而,这一概率在12月份升至53%。发布后,9月份加息的可能性降至5%,但12月份的概率保持稳定。

CPI报告的数据略高于预期,总体上涨幅受到汽油价格月度上涨10.6%的影响,而核心CPI则受到航空票价上涨4.9%的推动。然而,二手车价格月度下降了1.2%。 在外汇市场,美元经历了波动,但现在已经回到了数据发布前的水平。

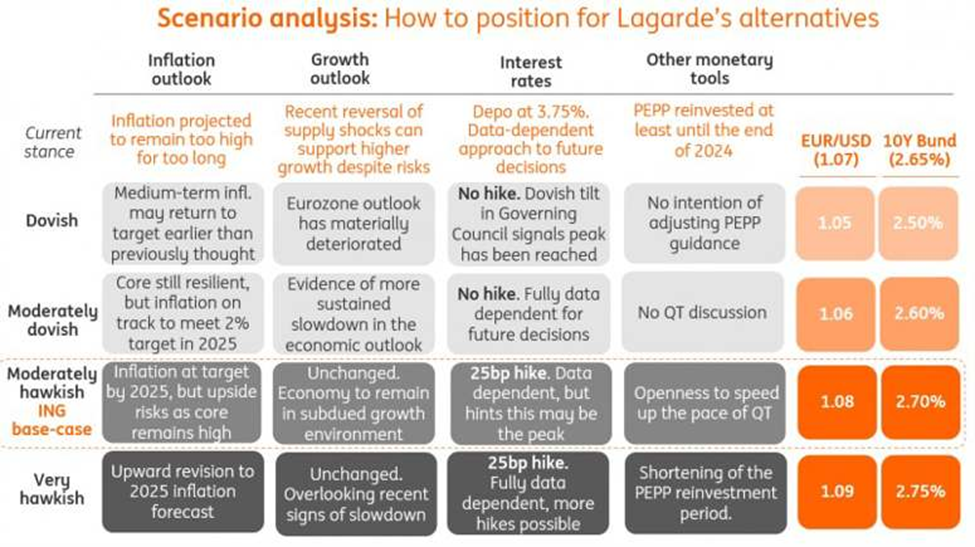

以下是欧洲央行会议的“备忘单” – 不同情况及定位方式

ING认为央行将加息25个基点: 我们怀疑说服市场这不是高峰将非常困难,而鸽派反对者可能会成为阻碍。对于欧元利率和欧元来说,上行空间可能不会太大,而且非常短暂。

免责声明:本报告由Fairmarkets International(“公司”)准备。本文件不是要约、邀请或建议购买或出售金融工具或进行任何投资。公司已经尽力从可靠来源获取信息,该报告提供的信息没有明示或暗示的任何种类的陈述或保证(无论明示或暗示)。公司和Fairmarkets International不对本报告不完整、不准确、不适当和不相关的情况承担责任,特别是不对本报告的任何用户和其他接收方承担责任。